موضوع اليوم لا يتعلق بالموارد البشرية أو السلوك المهني وليس الأصول المقصود بها هنا الأعراف المجتمعية الثابتة (ولو أن كلمة ثابتة قد تلتقي بين المفهومين في بعض الأحيان!)، نعم إنها ذلك المصطلح الذي ينطقه المحاسبين مع تفخيم الكلمة، وبنبرة عالية تُعبِّر عن قيمته وأهميته للشركة، فما هي الأصول حسب الفهم المحاسبي والمالي؟

الأصول:

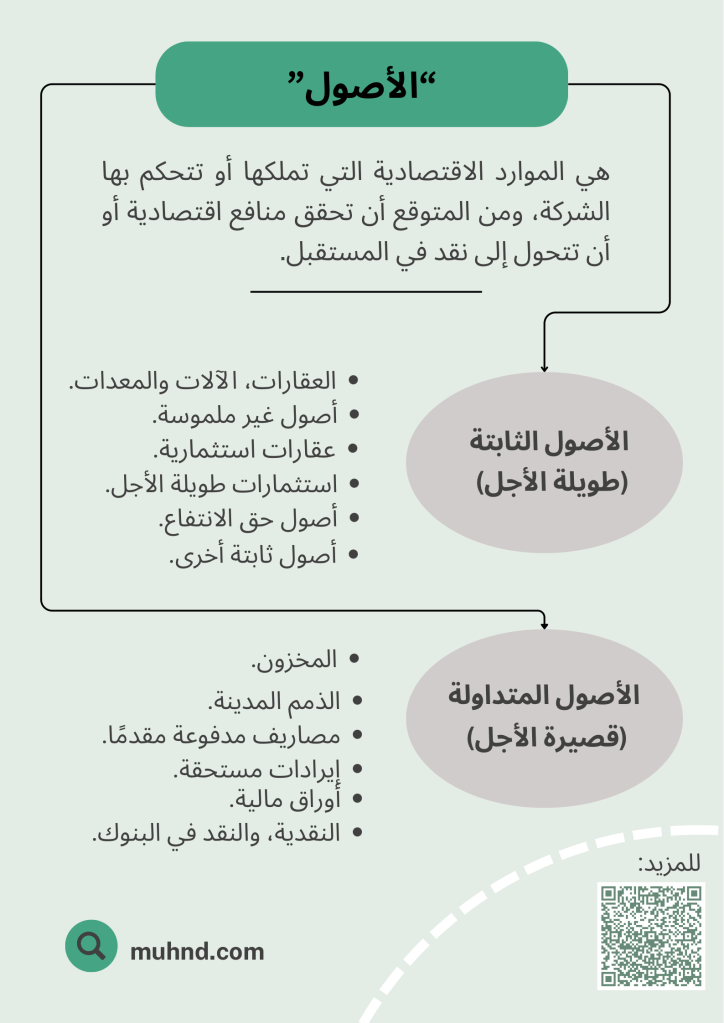

هي موارد اقتصادية تملكها أوتتحكم بها الشركة ومن المتوقع أن تحقق منافع اقتصادية أو أن تتحول إلى نقد في المستقبل.

أمثلة عن الأصول:

- المباني: التي تملكها الشركة سواءاً لاستخدامها الخاص أو للإيجار ففي الحالة الأولى سوف تساهم في النشاط التشغيلي للشركة (إنتاجي أو إداري) وفي الحالة الثانية تحقيق إيراد على شكل دفعات الإيجار.

- حسابات المدينين (الزبائن): وهي الذمم المدينة التي لم يتم تحصيلها بعد من المبيعات الآجلة، والذي من المتوقع أن يتم تحويله إلى نقد في المستقبل.

- النقدية وحسابات البنوك (والعهد النقدية): وهي النقد المتوفر لدى الشركة ، ويعتبر من الأصول لأنه من الممكن أن يتم صرفه في سبيل شراء خدمات ومواد تساهم في الإنتاجية ورفع المنفعة الاقتصادية للشركة.

- حقوق النشر وحقوق التنقيب: فهي تعطي الشركة حقوقاً تساهم في خلق منتجات تساهم في خلق القيمة للشركة.

- عقود حق الانتفاع: وهي عبارة عن عقود تمنح الشركة حق الاستخدام لأصل (مبنى أو سيارة أو معدة) لفترة زمنية طويلة الأجل.

- الاستثمارات في الشركات الأخرى: سواءاً بهدف الاستحواذ أو الاستفادة من توزيعات الأرباح ففي الحالتين هناك منفعة اقتصادية متولدة سواءاً على شكل توزيعات نقدية من أرباح الشركة، او ارتفاع قيمة الشركة المستثمر فيها أو مستحوذ عليها، أو أحياناً في حالة الاستحواذ قد تكون المنفعة الاقتصادية على شكل تناغم العمليات وتخفيض التكاليف على الشركة المستحوذة.

كيف يتم تصنيف الأصول؟

أهم تصنيف للأصول هو التصنيف القائم على الفترة الزمنية المتوقعة لاستخدام الأصل أو تحويله إلى نقد، وهو التصنيف المعتمد لعرضها في القوائم المالية:

- أصول ثابتة (طويلة الأجل):

وهي ممتلكات الشركة (أو حقوق الشركة) والتي من المتوقع أن تُستخدم بشكل كامل أو بيعها أو تحويلها إلى نقد بعد فترة تتجاوز السنة مالية مثل (المباني، الآلات، الاستثمارات طويلة الأجل،حقوق النشر، براءات الاختراع ..) و أهم تصنيفين فرعيين للأصول الثابتة هما:- الأصول الملموسة: وهي الأصول التي لها وجود فيزيائي (يمكن لمسها ورؤيتها)

- الأصول الغير ملموسة: وهي الأصول التي ليس لها وجود فيزيائي (حقوق النشر، براءات الاختراع، العلامات التجارية، الشهرة)

- أصول متداولة ( قصيرة الأجل):

وهي ممتلكات الشركة (أو حقوق الشركة) التي يُتوقع أن يتم استخدامها بشكل كامل أو بيعها أو تحويلها لنقد خلال فترة أقل من سنة، مثل (النقدية، المخزون، حسابات العملاء، الأوراق المالية بهدف المضاربة أو البيع في المدى القصير، المصروفات المدفوعة مقدماً)

ما هي التحولات التي قد تطرأ على الأصول، وكيف يتم التعبير عنها؟

كما عرّفنا الأصول فإنها عرضة للاستخدام أو التحويل إلى نقد، وأحياناً إلى انخفاض القيمة فكيف يتم التعبير عن ذلك:

- الإستخدام:

يتم التعبير عن استخدام الأصل عادة بالمصروف فعلى سبيل المثال استخدام الآلات يتم التعبير عنه بمصروف الاهتلاك، وحقوق براءة الاختراع يتم التعبير عن استخدامه بمصروف الإطفاء، وإخراج البضاعة من المستودعات بهدف البيع عبر مصروف تكلفة البضاعة المباعة. - التحويل إلى نقد:

الحالة الأكثر شيوعاً هو تحصيل أرصدة العملاء ويتم ذلك عبر زيادة رصيد النقدية (أصل) بالمبلغ المُستلم وخفض رصيد العملاء (أصل) بنفس المبلغ. واحياناً قد تضطر الشركة إلى بيع أحد أصولها الثابتة مثلاُ في حالات إعادة الهيكلة وهنا أيضاً يتم رفع رصيد النقدية (أصل) وخفض رصيد الآلات (أصل) مع مراعاة تسجيل خسائر أو أرباح من العملية بناءاً على الفرق بين القيمة الدفترية للأصل والمبلغ المستلم. - حالات التغير في قيمة الأصل:

فيتم التعبير عن الانخفاض في قيمة الأصل عبر مصروف “انخفاض قيمة الأصول” كخسائر على الشركة وخفض قيمة الأصل نفسه بنفس المبلغ، أو في حالة زيادة قيمة الأصل (وهي حالات محددة في المحاسبة) فيتم رفع قيمة الأصل عبر حسابات إيراد تعبر عن التغير بالقيمة، وغالباً يكون ذلك التغير في قيمة الأصل لأسباب تتعلق إما بسبب تغير أسعار السوق، أو نتيجةً لانخفاض قيمة الأصل نفسه بسبب عطل لا يمكن إصلاحه يمكن أن يضعف القيمة الانتاجية للأصل أو من قيمته الجوهرية.

هذا مفهوم عام عن الأصول وسأحاول في منشورات لاحقة لغير المختصين التوسع أكثر في تفاصيل الأصول والعناصر المحاسبية الأخرى.

أنا مهند وأنا هنا لأُبسط العالم المعقد للمحاسبة والأموال، شكراً لقراءتك ويُسعدني تعليقك بالملاحظات أو لاقتراح مسميات عربية أفضل للمصطلحات المستخدمة، أو وجدت أن هناك فكرة مهمة متعلقة بالموضوع ولم اذكرها.

أضف تعليق