كانت الأشهُر الأربعة التي شغلها ليماي (Ronald L. Lemay) كمدير تنفيذي لشركة ويست مانجمنت (Waste Management Inc) كفيلة لإطلاق سلسلة من الأحداث التي ستكشف واحدة من أكبر الفضائح المالية التي شهدتها الولايات المتحدة الأمريكية في أواخر القرن العشرين. ففي منتصف عام 1997 عندما استلم منصبه لاحظ أمراً مريباً في الأرقام والممارسات المحاسبية للشركة وطلب مراجعةً شاملة للدفاتر والإجراءات المحاسبية المتبعة لينتج عن ذلك حسب ما وصفته هيئة سوق الأوراق المالية الأمريكية بأنه “أكبر عملية إعادة إثبات للأرباح في تاريخ الشركات الأمريكية” ليبلغ قيمة الأرباح التي بالغت الشركة في الإفصاح عنها 1.7 بليون دولار.

البدايات:

تأسست شركة ويست مانجمنت (Waste Management Inc) عام 1968 في ظروف اجتماعية واقتصادية مثالية. فظهور جيل الطفرة السكانية (Baby Boomers) وما رافقه من استقرار ونمو اقتصادي وزيادة في الاستهلاك كل ذلك ساهم في نمو مجال خدمات إدارة المخلفات لتصبح ويست مانجمنت ليست أكبر شركة إدارة نفايات فحسب بل واحدة من أكبر الشركات في الولايات المتحدة وأكثرها ثباتاً في النمو.

ولكن مع أواخر الثمانينات ونتيجةً لتوسعات غير مدروسة قامت بها الشركة خارج الولايات المتحدة بالإضافة إلى تباطؤ عجلة الاقتصاد الأمريكي لم تكن الإيرادات تنمو بالسرعة الكافية لمقابلة الأهداف المالية المتوقعة من إدارة الشركة، ومع نظام مكافآت لإدارة الشركة مرتبط بأداء الأسهم والربحية بالإضافة إلى ضغوطات من المستثمرين الذين اعتادوا على النمو المستمر للشركة اتجهت الإدارة العليا متمثلة بدين بونتريك (Dean L. Buntrock) المؤسس والمدير التنفيذي ورئيس مجلس الإدارة مع خمسة مدراء من الإدارة العليا إلى ممارسات احتيالية تهدف إلى التلاعب بالدفاتر المحاسبية (Cooking the books) بهدف تحسين الأرقام ومقابلة الأرقام المتوقعة من الشركة.

الوصفة:

في صناعة “تتطلب تقديرات محاسبية مبنية على الحكم الشخصي بشكل كبير” كما وصفتها آرثر أندرسن (Arthur Andersen LLP) المدقق الخارجي للشركة، أغرى أسطول الشاحنات (الذي كان يُقدر بعشرين ألف شاحنة في ذلك الوقت) وحاويات القمامة (الذي كان يقدر عدده ب 1.5 مليون حاوية) الإدارة بإجراء تغيير بسيط فقط! وهو زيادة العمر الإنتاجي للأصول الثابتة. مثلاُ على أن يُمدّد للشاحنات إلى 12 أو 14 سنة بدل الثمانية سنوات المتعارف عليها في مجال إدارة النفايات، وكذلك الأمر بالنسبة للحاويات بالإضافة إلى أن الإدارة قامت برفع قيمة الخردة لتلك الأصول بصورة عشوائية بل وأحياناً وضعت قيمة تخريدية لأصول لا يتم تقدير قيمة خردة لها عادة وكل ذلك بهدف خفض مصروف الاستهلاك ورفع أرباح الشركة. إلى جانب ممارسات أخرى مثل تجنب الاعتراف بمصاريف تشغيلية تخص الفترة وتأجيل الاعتراف بها إلى فترات لاحقة، أو مقابلة الأرباح الاستثنائية (الغير ناتجة عن النشاط الأساسي للشركة) مع مصاريف تشغيلية غير مرتبطة بها، أو تجنب شطب قيمة مشاريع تطوير مكبات النفايات التي تم الاستغناء عنها وعدم عرضها كخسائر والمحافظة عليها في الدفاتر كأصول تمتلكها الشركة، وعدم تسجيل المصاريف اللازمة لبناء احتياطيات مالية تهدف لمقابلة المصاريف المتوقعة في المستقبل مثل مصروف الضريبة والمصاريف الأخرى.

كيف لمصروف الاستهلاك أن يؤثر على النتائج؟

الاستهلاك هو توزيع ممنهج لتكلفة الأصل الثابت (المبنى، السيارة، الأثاث، الآلة..) على الفترة الزمنية التي سيتم استخدامه فيها، ففي البداية يتم تسجيل كلفة الأصل في الميزانية التي تعرض قيمة ممتلكات الشركة، ومع مرور الوقت واستخدام الأصل يتم إنقاص جزء من قيمة الأصل في الميزانية وتحويل قيمة ذلك النقص إلى المصروفات في قائمة الأرباح والخسائر كمصاريف استهلاك تُعبر مالياً عن الجزء المُستخدم من الأصل في هذه الفترة.

هناك العديد من طرق الاستهلاك ولكن أكثرها استخداماً هو طريقة الاستهلاك الثابت بحيث يتم تقسيم القيمة الاستهلاكية للأصل على عدد سنوات الأصل حسب المعادلة التالية:

مصروف الاستهلاك= (كلفة الأصل – قيمة الخردة) ÷ العمر الانتاجي للأصل

كلفة الأصل: هو القيمة التي تم شراء الأصل بها مضافاً إليها جميع المصاريف المدفوعة حتى يصبح الأصل جاهزاً للاستخدام (مثل الضرائب الغير مستردة، الجمارك، الشحن، التحميل والتنزيل..)

قيمة الخردة: هي القيمة التقديرية للأصل بعد الانتهاء من استخدامه من قبل الشركة والمتوقع أن يُباع بها على شكل خردة ويتم تقديره من قبل المختصين (غالباً ما تكون قيمته غير جوهرية ويتم اهماله)

العمر الانتاجي للأصل: هو العمر الافتراضي التقديري الذي من المتوقع أن يخدم الأصل فيه الشركة (ممكن أن يكون زمني أو عدد وحدات إنتاجية )

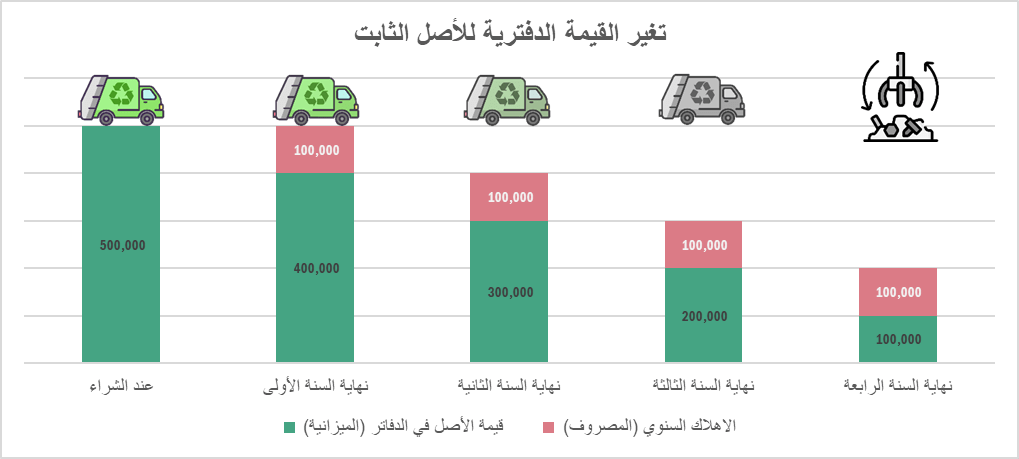

على سبيل المثال لو أن أصلاً قيمته 500,000$ وتم تقدير عمره الانتاجي بأربع سنوات وقيمة الخردة في آخر العمر الانتاجي للأصل 100,000$ فيتم احتساب الاستهلاك للأصل بالشكل التالي:

مصروف الاستهلاك =(500,000$ – 100,000$) ÷ 4 = 100,000$

بالعودة إلى ويست مانجمنت (Waste Management Inc) كان هدف الإدارة رفع ربحية الشركة عبر إظهار المصاريف بقيم أقل من حقيقتها، ولخفض مصروف الاستهلاك رياضياً حسب المعادلة السابقة يتم إما تخفيض قيمة المقام (كلفة الأصل – قيمة الخردة) أو رفع قيمة البسط (العمر الانتاجي للأصل) وبما أن كلفة الأصل تعتبر ثابتة فكان تلاعب إدارة ويست مانجمنت على الرقمين الممكن بناء تقدير لهما وهما قيمة الخردة والعمر الانتاجي للأصل، فمثلاً لو أن الأصل في المثال السابق تم رفع العمر الانتاجي له إلى ثمان سنوات بدلاً من أربع سنوات لانخفاض معدل الاستهلاك من 100,000$ إلى 50,000$، وبرفع القيمة التخريدية من 100,000 إلى 150,000 ستنخفض قيمة الاستهلاك إلى 43,750$ مما يعني رفع ربحية الشركة على مستوى الأصل الواحد أكثر من 56 ألف دولار ولك أن تتخيل إذا سحبنا هذا الرقم على عدد ممكن أن يكون بالآلاف من هذا الأصل.

انكشاف خيوط اللعبة:

استمرت مراجعة الدفاتر التي طلبها ليماي (Ronald L. Lemay) حتى بعد مغادرته الشركة لتُصدر الشركة في شهر فبرايرعام 1998 قوائمها المالية المعدلة عن الفترة من 92 حتى 97 بتعديلات على الأرباح تتجاوز 1.3 بليون دولار لهذه الفترة فقط رافق ذلك انخفاض قيمة الأسهم بما لا يقل عن 33% وقُدرت خسائر المستثمرين ب 6 بليون دولار، ومع مصادقة المدقق الخارجي آرثر أندرسن (Arthur Andersen LLP) على القوائم المالية المعدلة المصدرة عام 1998 بالرغم من مصادقتها على القوائم المالية المصدرة مسبقاً للأعوام التي تم التعديل عليها كل ذلك وضع الشركتين ويست مانجمنت وآرثر أندرسن تحت أعين هيئة سوق الأوراق المالية الأمريكية لتفتح تحقيقاً شاملاً كانت نتيجته إدانة ستة من كبار المدراء التنفيذين في شركة ويست مانجمنت وتغريمهم بغرامات كبيرة، بالإضافة إلى تغريم شركة آرثر أندرسون بسبعة ملايين دولار كأكبر غرامة مالية تفرضها هيئة سوق الأوراق المالية الأمريكية على إحدى شركات المحاسبة الخمسة الكبار.

تعتبر قصة ويست مانجمنت من أهم الحالات التي تُدرس لبيان أهمية الأخلاق ووجود أنظمة رقابة داخلية في الشركات، وتُظهر أيضاً بأن الأرقام لا تكذب أبداً فمهما حاولت الإدارة تجميل صورتها عن طريق التلاعب بالأرقام بدلاً من بناء قنوات تواصل شفافة مع الأطراف أصحاب المصالح فلا بد من أن تتكشف تلك الصورة المزيفة بأبشع صور ممكن أن تظهر بها تلك الإدارة أخلاقياً ومهنياً.

أنا مهند وأنا هنا لأُبسِّط العالم المعقد للمحاسبة والأموال، شكراً لقراءتك ويُسعدني تعليقك بالملاحظات أو لاقتراح مسميات عربية أفضل للمصطلحات المستخدمة، أو بحال وجدت أن هناك فكرة مهمة متعلقة بالموضوع ولم أذكرها.

المراجع:

Waste Management, Inc. Founder and Five Other Former Top Officers Sued for Massive Earnings Management Fraud

https://www.sec.gov/enforcement-litigation/litigation-releases/lr-17435

Dean L. Buntrock, Phillip B. Rooney, James E. Koenig, Thomas C. Hau, Herbert A. Getz, and Bruce D. Tobecksen

https://www.sec.gov/enforcement-litigation/litigation-releases/lr-19351

ARTHUR ANDERSEN LLP AND THREE PARTNERS SETTLE CIVIL INJUNCTIVE ACTION CHARGING VIOLATIONS OF ANTIFRAUD PROVISIONS, AND SETTLE RELATED ADMINISTRATIVE PROCEEDINGS, ARISING OUT OF ANDERSEN’S AUDITS OF WASTE MANAGEMENT, INC.’S FINANCIAL STATEMENTS

https://www.sec.gov/enforcement-litigation/litigation-releases/lr-17039

Arthur Andersen LLP – ORDER INSTITUTING PUBLIC

ADMINISTRATIVE PROCEEDINGS, MAKING

FINDINGS AND IMPOSING REMEDIAL

SANCTIONS PURSUANT TO RULE 102(e) OF

THE COMMISSION’S RULES OF PRACTICE

https://www.sec.gov/enforcement-litigation/administrative-proceedings/34-44444

Financial Statement Restatements:Trends, Market Impacts, Regulatory Responses, and Remaining Challenges

https://www.gao.gov/products/gao-03-138

أضف تعليق